25年の米国市場はトランプラリーが続くのか?それともインフレになり再び金利を上げる展開になるのか!日本株の停滞(?)どちらへ進むのか?と不安定な市場を比較的安全に乗り切るための投資戦略の一つを提案します。新NISAの積立設定において、GPIF(年金積立金管理運用独立行政法人)の基本ポートフォリオを参考に、10年から15年の運用を想定した具体的なファンド例と、過去の運用利回りについてご紹介します。

先ずは、年金積立金管理運用独立行政法人(GPIF)とは

日本の公的年金である厚生年金と国民年金の積立金を管理・運用する独立行政法人であり、厚生労働省の所管下にあります。

設立と目的

GPIFは2006年4月1日に設立され、年金積立金の管理・運用を通じて、その収益を国庫に納付し、年金財政の安定に寄与することを目的としています。

運用資産と規模

2023年度第2四半期時点で、GPIFの運用資産額は約219兆3,177億円に達し、世界最大級の機関投資家として知られています。

GPIF(年金積立金管理運用独立行政法人)は、運用資産額が約219兆円(2023年9月末時点)であり、機関投資家としては世界最大の規模を誇ります。一方、世界最大の資産運用会社であるブラックロックの運用資産は約847兆円(2020年10月時点)とされています。

このように、GPIFは単一の機関投資家としては世界最大ですが、民間の資産運用会社と比較すると、運用資産額で上回る企業も存在します。

運用実績

2001年度の市場運用開始以降、2023年度第2四半期までの累積収益額は約127兆円で、年率換算の収益率は+3.91%となっています。

ESG投資への取り組み

GPIFは、環境(Environment)、社会(Social)、ガバナンス(Governance)の要素を考慮したESG投資を推進しており、2015年には責任投資原則(PRI)に署名しています。

GPIFの基本ポートフォリオ

GPIFは、国内外の株式と債券に分散投資する基本ポートフォリオを採用しています。具体的な資産配分は以下のとおりです。

- 国内債券:25%

- 外国債券:25%

- 国内株式:25%

- 外国株式:25%

それではこの配分を参考に、以下のファンドを組み合わせることで、類似のポートフォリオを構築できます。

具体的なファンド例

- 国内債券

- ニッセイ国内債券インデックスファンド:https://finance.yahoo.co.jp/quote/29314151

国内の公社債を主要投資対象とし、NOMURA-BPI総合指数に連動する投資成果を目指すファンドです。直近1年間の利回りは約0.5%です。

- ニッセイ国内債券インデックスファンド:https://finance.yahoo.co.jp/quote/29314151

- 外国債券

- eMAXIS Slim 先進国債券インデックス:https://finance.yahoo.co.jp/quote/0331A172

主に先進国の公社債に投資し、FTSE世界国債インデックス(除く日本)に連動する成果を目指します。直近1年間の利回りは約13.2%です。

- eMAXIS Slim 先進国債券インデックス:https://finance.yahoo.co.jp/quote/0331A172

- 国内株式

- eMAXIS Slim 国内株式(TOPIX):https://finance.yahoo.co.jp/quote/03317172

国内株式市場全体に投資し、TOPIX(東証株価指数)に連動する成果を目指すファンドです。直近1年間の利回りは約24.3%です。

- eMAXIS Slim 国内株式(TOPIX):https://finance.yahoo.co.jp/quote/03317172

- 外国株式

- eMAXIS Slim 米国株式(S&P500):https://finance.yahoo.co.jp/quote/03311187

米国の代表的な株価指数であるS&P500に連動する投資成果を目指すファンドです。直近1年間の利回りは約35.9%です。

- eMAXIS Slim 米国株式(S&P500):https://finance.yahoo.co.jp/quote/03311187

想定される運用利回り(10年平均)

各資産クラスの過去の平均利回りは以下のとおりです。

- 国内債券:直近10年間の平均利回りは約0.5%

- 外国債券:直近10年間の平均利回りは約3.1%

- 国内株式:直近10年間の平均利回りは約7.1%

- 外国株式:直近10年間の平均利回りは約15.4%

これらのデータを基に、上記のファンドに均等に投資した場合、ポートフォリオ全体の平均利回りは約6.5%と推定されます。ただし、これは過去の実績に基づくものであり、将来の運用成果を保証するものではありません。市場環境や経済状況により変動する可能性があるため、定期的な見直しやリバランスを行うことが重要です。

リスク軽減資産均等型ファンド

みずから4種類選択するより元々均等に分散されているファンドを選択する事も考えていきます。4資産均等型および8資産均等型のインデックスファンドは、複数の資産クラスに均等に投資することで、分散効果を高め、リスクを抑えることを目的としています。以下に、代表的なファンドをいくつかご紹介します。

4資産均等型インデックスファンド

- <購入・換金手数料なし>ニッセイ・インデックスバランスファンド(4資産均等型)

国内外の株式と債券に25%ずつ均等に投資するファンドです。2023年9月時点での直近5年間の騰落率は約+25%です。https://finance.yahoo.co.jp/quote/29313158 - eMAXIS バランス(4資産均等型)

国内株式、国内債券、先進国株式(日本を除く)、先進国債券(日本を除く)の4つの資産クラスにそれぞれ25%ずつ均等に投資します。2023年9月時点での直近5年間で約+25%の騰落率を示しています。https://finance.yahoo.co.jp/quote/03312175

8資産均等型インデックスファンド

- <購入・換金手数料なし>ニッセイ・インデックスバランスファンド(8資産均等型)

国内外の株式、債券、リート(不動産投資信託)に分散投資するファンドで、8つの資産クラスに均等に投資します。直近5年間の騰落率は約+20%です。

https://finance.yahoo.co.jp/quote/29311182 - eMAXIS Slim バランス(8資産均等型)

国内外の株式、債券、リートに分散投資し、8資産に均等配分することで、幅広い分散効果を狙うファンドです。直近5年間で約+20%の騰落率を示しています。https://finance.yahoo.co.jp/quote/03312175

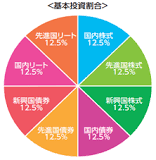

8資産:国内債券・先進国債券・新興国債券・国内株式・先進国株式・新興国株式・国内リート・先進国リートの年間リターンの平均値

上記は設定から10年未満であるため、10年間の実績データではなく5年間としています。GPIF風ポートフォリオや複数資産分散型ファンドはどちらかと言えば守りの投資になると考えています。バランス型は手軽な分散投資、リスクの軽減、自動リバランスのメリットがあり、投資初心者の方やシニア層でシンプルに投資を行いたい方には向いていると思います。そして成長投資枠をアクティブに運用するのも一考ではないでしょうか。

2024年度も終わりに近づきましたが、2025年度へ向けての投資戦略のお役に立てるとうれしいです。

コメント