繰り上げ、繰り下げどちらがお得に年金を受給できるのか?という話題が多いです。

60歳から繰り上げて減額させても早く受給する方がお得!いや70歳まで繰り下げて増額されて受給した方がお得!様々な意見があるようです。(75歳まで繰り下げ可能)

受給開始時期によって、生涯で受け取る年金総額が変わります。先ずは、それぞれの受給開始年齢に応じた年金額の増減率と、生涯受給総額が同じになる寿命の分岐点を説明します。

受給開始年齢ごとの年金額の増減率

- 60歳から受給開始(繰り上げ受給):

- 減額率:0.5% × 繰り上げ月数

- 60歳開始の場合の減額率:0.5% × 60か月 = 30%減額

- 受給年金額:標準年金額の70%

- 65歳から受給開始(標準受給):

- 減額・増額なし

- 受給年金額:標準年金額の100%

- 70歳から受給開始(繰り下げ受給):

- 増額率:0.7% × 繰り下げ月数

- 70歳開始の場合の増額率:0.7% × 60か月 = 42%増額

- 受給年金額:標準年金額の142%

寿命の分岐点の計算

1. 60歳受給開始と65歳受給開始の比較

- 60歳開始の生涯受給総額:

- 年金額:標準額の70%

- 受給期間:L – 60年(Lは寿命)

- 総受給額:0.7P × (L – 60)

- 65歳開始の生涯受給総額:

- 年金額:標準額の100%

- 受給期間:L – 65年

- 総受給額:1.0P × (L – 65)

両者の総受給額が同じになる寿命(分岐点)を求めます:

0.7P×(L−60)=1.0P×(L−65)0.7P \times (L – 60) = 1.0P \times (L – 65)0.7P×(L−60)=1.0P×(L−65)

計算:

- 両辺をPで割ります(P > 0):

0.7(L−60)=(L−65)0.7(L – 60) = (L – 65)0.7(L−60)=(L−65) - 等式を整理します:

0.7L−42=L−650.7L – 42 = L – 650.7L−42=L−65 - 両辺から0.7Lを引きます:

−42=0.3L−65-42 = 0.3L – 65−42=0.3L−65 - 両辺に65を足します:

23=0.3L23 = 0.3L23=0.3L - Lを求めます:

L=230.3≈76.7歳L = \frac{23}{0.3} ≈ 76.7歳L=0.323≈76.7歳

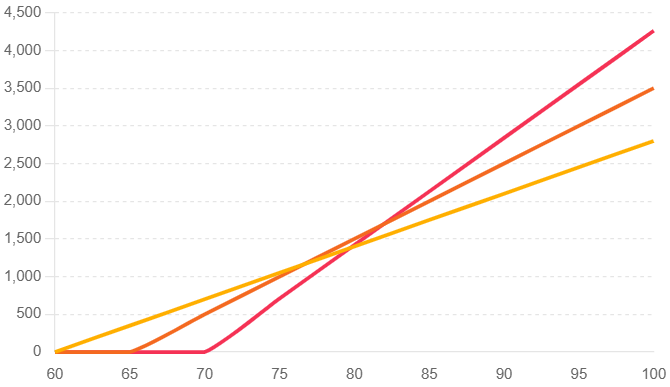

結論:寿命が約77歳を超える場合、65歳から受給開始した方が生涯受給総額が多くなります。

2. 65歳受給開始と70歳受給開始の比較

- 65歳開始の生涯受給総額:

- 年金額:標準額の100%

- 受給期間:L – 65年

- 総受給額:1.0P × (L – 65)

- 70歳開始の生涯受給総額:

- 年金額:標準額の142%

- 受給期間:L – 70年

- 総受給額:1.42P × (L – 70)

両者の総受給額が同じになる寿命(分岐点)を求めます:

1.0P×(L−65)=1.42P×(L−70)1.0P \times (L – 65) = 1.42P \times (L – 70)1.0P×(L−65)=1.42P×(L−70)

計算:

- 両辺をPで割ります(P > 0):

(L−65)=1.42(L−70)(L – 65) = 1.42(L – 70)(L−65)=1.42(L−70) - 等式を整理します:

L−65=1.42L−99.4L – 65 = 1.42L – 99.4L−65=1.42L−99.4 - 両辺からLを引き、数値を整理します:

−0.42L=−34.4-0.42L = -34.4−0.42L=−34.4 - Lを求めます:

L=−34.4−0.42≈81.9歳L = \frac{-34.4}{-0.42} ≈ 81.9歳L=−0.42−34.4≈81.9歳

結論:寿命が約82歳を超える場合、70歳から受給開始した方が生涯受給総額が多くなります。

総合的な結論

- 寿命が77歳未満の場合:

- 60歳から繰り上げ受給することで、生涯受給総額が最大になります。

- 寿命が77歳以上82歳未満の場合:

- 65歳から標準受給するのが最も有利です。

- 寿命が82歳以上の場合:

- 70歳まで繰り下げ受給することで、生涯受給総額が最大になります。

各受給開始年齢(60歳、65歳、70歳)ごとの生涯受給総額を比較した折れ線グラフです。横軸は寿命(年齢)、縦軸は生涯受給総額(万円)を示しており、分岐点(77歳と82歳)を縦線で表示しています。

ケーススタディ

では次の繰り上げ受給した年金を運用した場合・・年金の受給開始を60歳から繰り上げ受給し、受給した年金額の半額を年率7%で運用した場合と70歳から繰り下げ受給した場合どちらがお得でしょうか?寿命は90歳と仮定します。

比較する2つの選択肢:

- オプション1:60歳から年金を繰り上げ受給し、受給した年金額の半額を年利7%で運用する。

- オプション2:70歳から年金を繰り下げ受給する。

前提条件:

- 標準年金額を P とします。

- 寿命は 90歳。

オプション1:60歳から繰り上げ受給

- 年金額の計算:

- 減額率:0.5% × 60か月 = 30%減額

- 受給年金額:標準年金額の 70%(0.7P)

- 投資計画:

- 受給した年金額の 半額(0.35P) を消費。

- 残りの 半額(0.35P) を年利 7% で運用。

- 受給期間と総受給額:

- 受給期間:60歳から90歳までの 30年間

- 総受給額:0.7P × 30年 = 21P

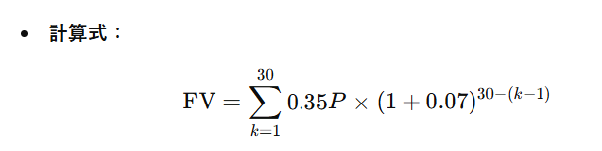

- 投資の将来価値(FV)の計算:

各年に0.35Pを投資し、それぞれの投資が90歳まで運用されます。

- 計算結果:

- 将来価値の合計:約 35.39P

- 総資産の合計:

- 消費総額:0.35P × 30年 = 10.5P

- 投資の将来価値:35.39P

総資産:10.5P(消費) + 35.39P(投資) = 45.89P

オプション2:70歳から繰り下げ受給

- 年金額の計算:

- 増額率:0.7% × 60か月 = 42%増額

- 受給年金額:標準年金額の 142%(1.42P)

- 受給期間と総受給額:

- 受給期間:70歳から90歳までの 20年間

- 総受給額:1.42P × 20年 = 28.4P

- 総資産の合計:

- 消費総額:28.4P

- 投資:なし

- 総資産:28.4P

比較と結論

総資産の比較

- オプション1:45.89P

- オプション2:28.4P

消費額の比較

- オプション1:年間 0.35P を30年間消費(合計 10.5P)

- オプション2:年間 1.42P を20年間消費(合計 28.4P)

結論

- 総資産を最大化したい場合、オプション1 が有利です。投資による運用益が大きく、90歳時点での資産が増えます。

- 生活費を重視し、特に70歳以降に十分な年金収入を得たい場合は、オプション2 が有利です。

注意点

- 生活費の確保

- オプション1:年間 0.35P で30年間生活する必要があります。これは標準年金額の35%に相当し、生活水準の維持が難しい可能性があります。

- オプション2:60歳から70歳までの10年間は年金収入がありません。その間の生活費を他の収入源や貯蓄で賄う必要があります。

- 投資リスク

- 年利 7% の運用は、市場の変動によるリスクがあります。必ずしも予定通りのリターンが得られるとは限りません。

- 投資の成果が思わしくない場合、オプション1 の総資産は大きく減少する可能性があります。

- 健康状態と寿命の不確実性

- 寿命を 90歳 と仮定していますが、実際の寿命は不確定です。早めに受給を開始した方が安心できる場合もあります。

- 体調や医療費の増加など、予期せぬ出費が発生する可能性も考慮すべきです。

最終的な提案

- 資産形成を重視する場合は、オプション1 が有利です。ただし、投資リスクと生活費の不足に注意が必要です。

- 安定した生活費の確保を重視する場合は、オプション2 が適しています。

- バランスを取るために、例えば 65歳での標準受給も選択肢として検討できます。

実際には、ご自身のライフプラン、リスク許容度、健康状態、経済状況を総合的に考慮して、最適な受給開始時期と資産運用方法を選択されることをお勧めします。

家族構成、生涯平均年収、寿命や健康寿命、資産状況等によって受給のタイミングは変わりますが、自身のライフスタイルによって最適解を見つけていただけるきっかけになると幸いです。ちなみに筆者は65歳から受給する予定です。。。。。

![[商品価格に関しましては、リンクが作成された時点と現時点で情報が変更されている場合がございます。]](https://hbb.afl.rakuten.co.jp/hgb/3fd7663a.431ae938.3fd7663b.67271668/?me_id=1278256&item_id=24077140&pc=https%3A%2F%2Fthumbnail.image.rakuten.co.jp%2F%400_mall%2Frakutenkobo-ebooks%2Fcabinet%2F0266%2F2000016320266.jpg%3F_ex%3D240x240&s=240x240&t=picttext "[商品価格に関しましては、リンクが作成された時点と現時点で情報が変更されている場合がございます。]")

![[商品価格に関しましては、リンクが作成された時点と現時点で情報が変更されている場合がございます。]](https://hbb.afl.rakuten.co.jp/hgb/3fd7663a.431ae938.3fd7663b.67271668/?me_id=1278256&item_id=11533817&pc=https%3A%2F%2Fthumbnail.image.rakuten.co.jp%2F%400_mall%2Frakutenkobo-ebooks%2Fcabinet%2F1854%2F2000000061854.jpg%3F_ex%3D240x240&s=240x240&t=picttext "[商品価格に関しましては、リンクが作成された時点と現時点で情報が変更されている場合がございます。]")

コメント